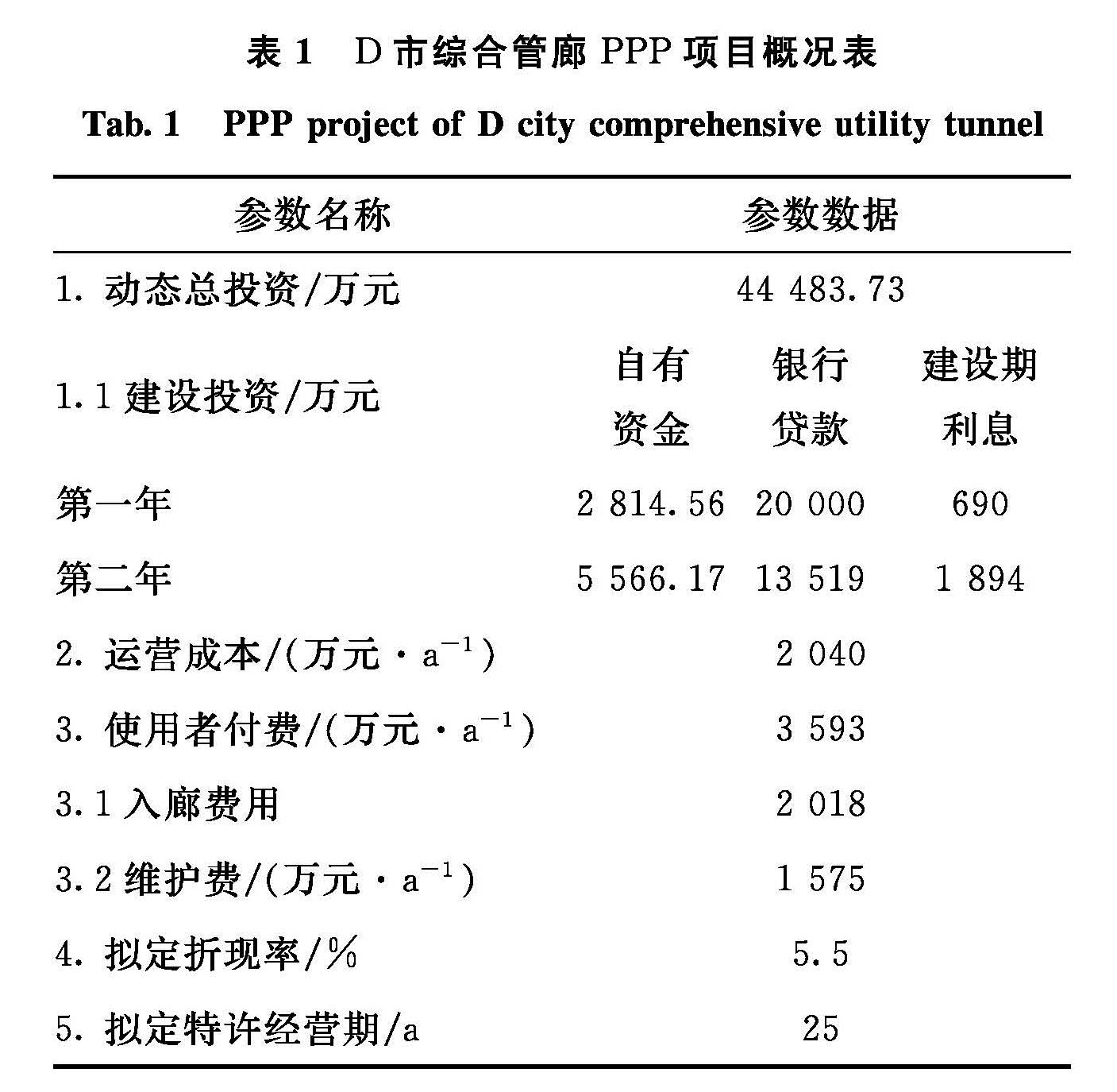

3.1 项目概述

D市的地下综合管廊项目干支线总长度为 4.08 km,该项目拟采用BOT模式运作,项目合作期预计为15~35 a,其中建设期预计为2 a.据财务测算,该项目的收益不足以满足社会资本方的合理利润,故政府方会在运营期开始第一年对社会资本方采用财政补贴的模式.本项目的主要经济参数如表1所示:

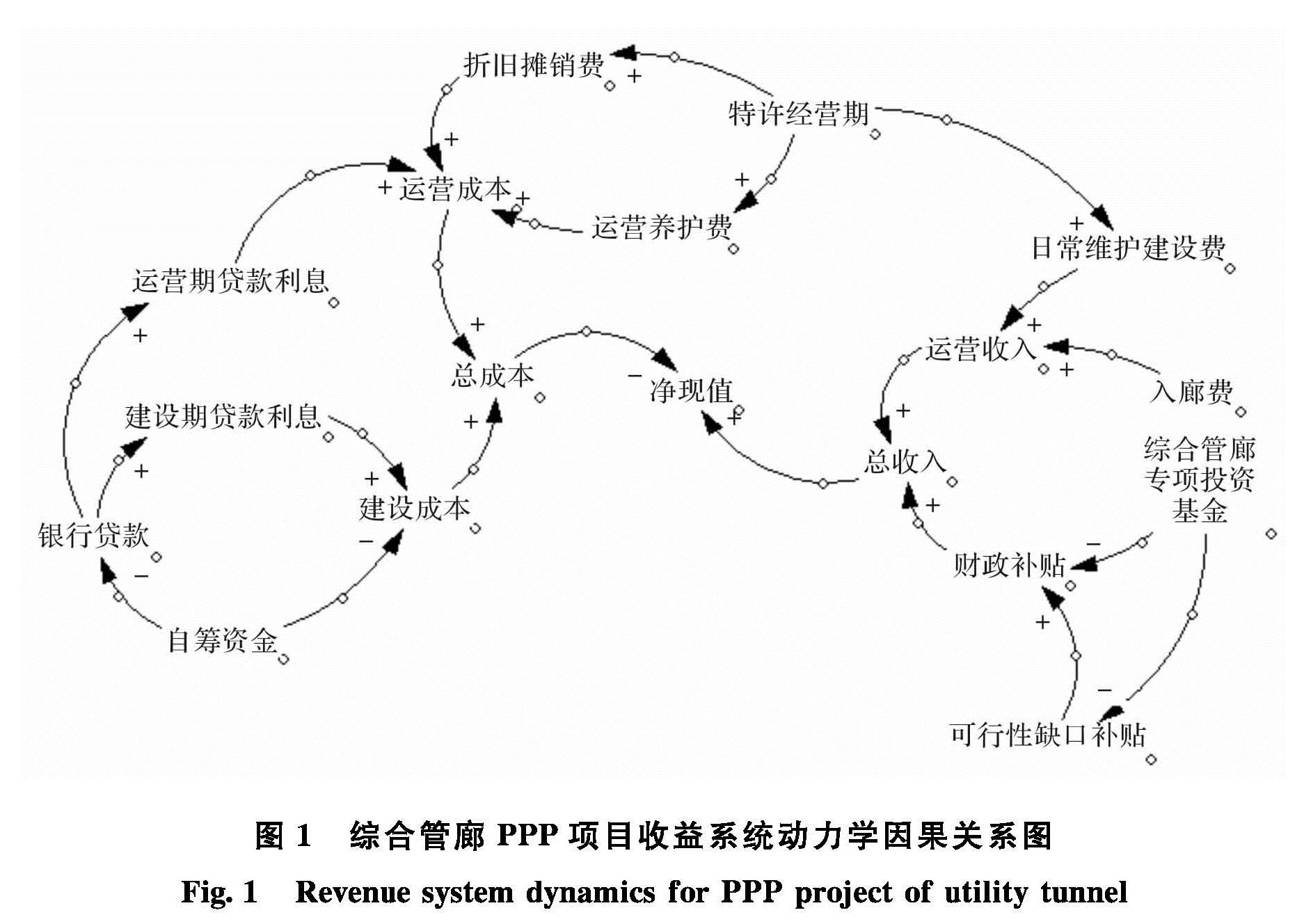

图1 综合管廊PPP项目收益系统动力学因果关系图

Fig.1 Revenue system dynamics for PPP project of utility tunnel

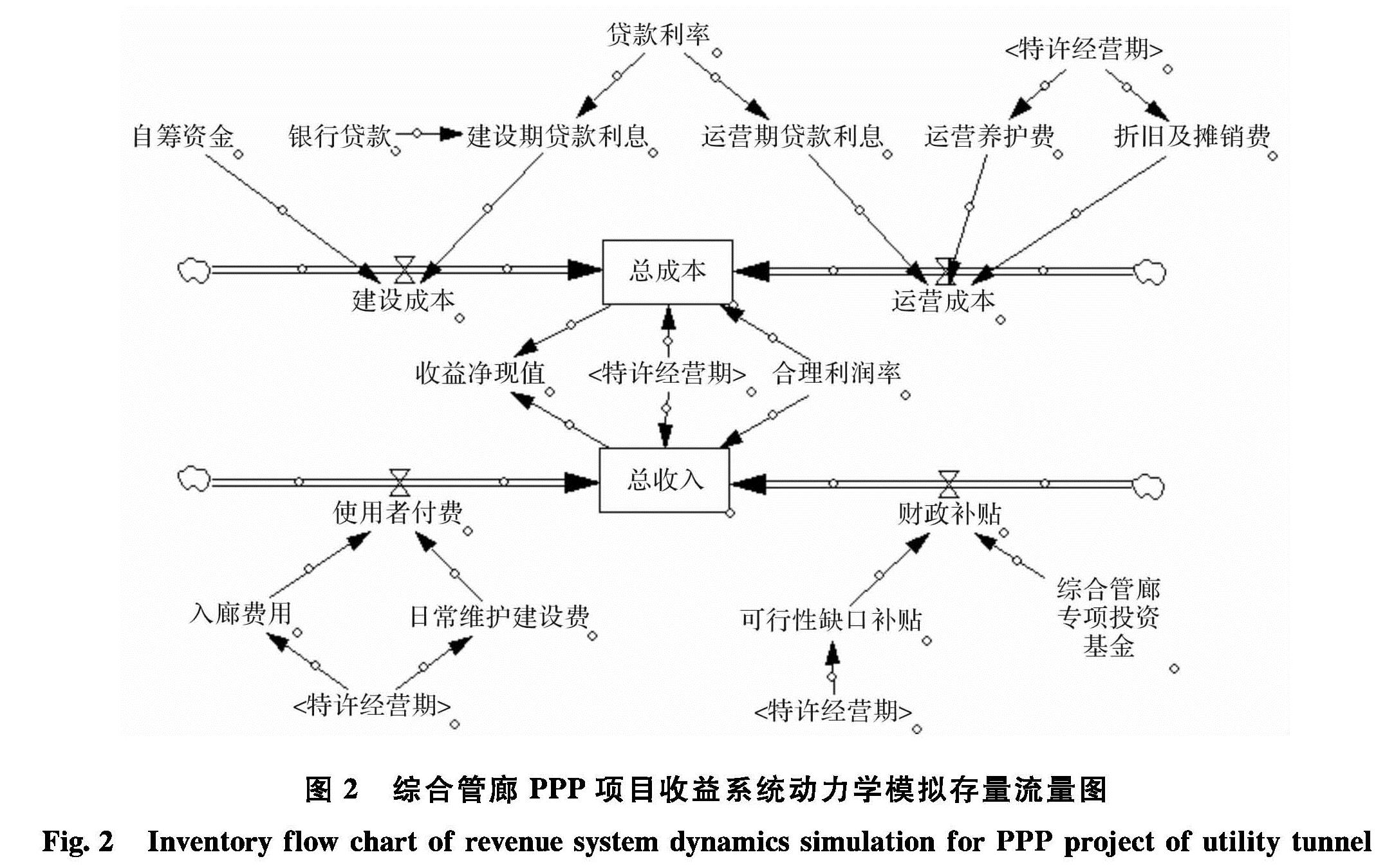

图2 综合管廊PPP项目收益系统动力学模拟存量流量图

Fig.2 Inventory flow chart of revenue system dynamics simulation for PPP project of utility tunnel

表1 D市综合管廊PPP项目概况表

Tab.1 PPP project of D city comprehensive utility tunnel

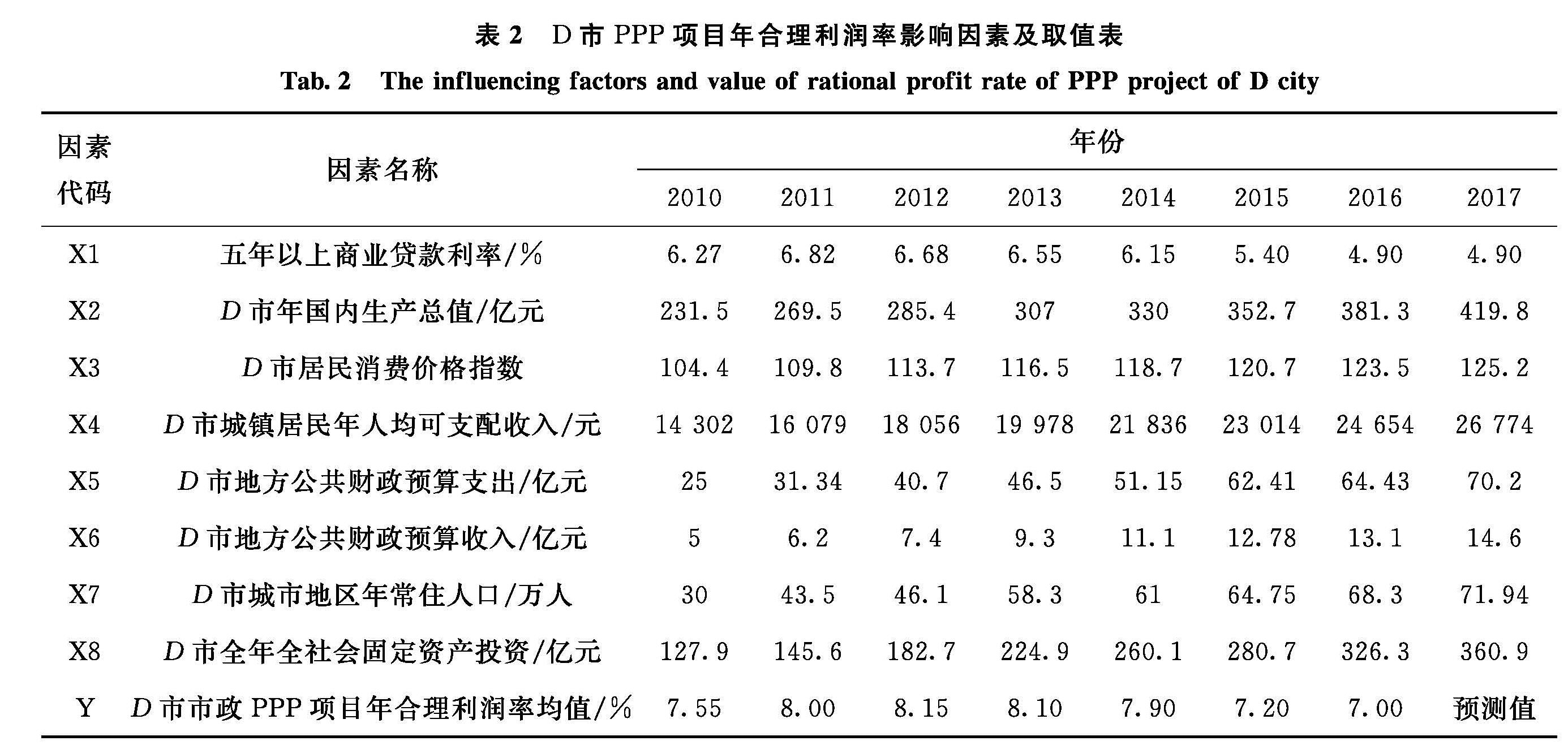

3.2 项目的合理利润率预测

合理利润率对于PPP项目的使用者付费与财政补贴的联动调整至关重要.由于使用者付费的主动调整会影响到政府方支付的可行性缺口补贴,因此可以通过合理利润率的调整来实现对占可行性缺口补贴中绝大部分的可用性付费的主动调整,进而影响到社会资本方的经济收益与入廊管线单位方的支付水平.在现实的PPP项目中,项目所在地的经济发展水平、居民消费水平等因素都会对PPP项目的年合理利润率决策产生影响.本文根据项目所在地的统计年鉴以及统计公报,选取项目所在地D市2010年至2017年的居民消费价格指数、地方公共财政预算支出、全年全社会固定资产投资等8个影响PPP项目年合理利润率的因素来进行决策,各因素的取值如表2所示.同时为了避免主观的打分法会影响预测的客观性与准确性,本文选择BP神经网络的方法进行模拟预测,运用Matlab软件进行模拟计算,则年合理利润率预测值为7.25%,具体代码为:

>> ?P=[5.85 6.1 6.65 6.4 6 5.25 4.9 4.9; 231.5 269.46 285.4 307 330 352.7 381.27 419.77; 104.4 109.8 113.7 116.5 118.7 120.7 123.5 125.2; 14 302 16 079 18 056 19 978 21 836 23 014 24 654 26 774; 25 31.34 40.7 46.5 51.15 62.41 64.43 70.2; 5 6.2 7.4 9.3 11.1 12.78 13.1 14.6; 30 43.5 46.1 58.3 61 64.75 68.3 71.94; 127.9 145.56 182.7 224.9 260.1 280.74 326.3 360.9];

?T=[7.55 7.99 8.16 8.1 7.89 7.13 7.02];

?[p1,minp,maxp,t1,mint,maxt]=premnmx(P,T);

?net=newff(minmax(P),[8,6,1],{'tansig','tansig','purelin'},'trainlm');

?net.trainParam.epochs=5 000;

?net.trainParam.goal=0.000 000 1;

?[net,tr]=train(net,p1,t1);

TRAINLM, Epoch 0/5000, MSE 0.533351/1e-007, Gradient 18.9079/1e-010

TRAINLM,Epoch24/5000,MSE 8.81926e-008/1e-007, Gradient 0.002 292 2/1e-010

TRAINLM, Performance goal met.

?a=[4.9; 419.77; 125.2; 26774; 70.2; 14.6; 71.94; 360.9];

?a=premnmx(a);

?b=sim(net,a);

?c=postmnmx(b,mint,maxt);

?c

c=7.250 096 32.

表2 D市PPP项目年合理利润率影响因素及取值表

Tab.2 The influencing factors and value of rational profit rate of PPP project of D city

3.3 项目初始方案模拟计算

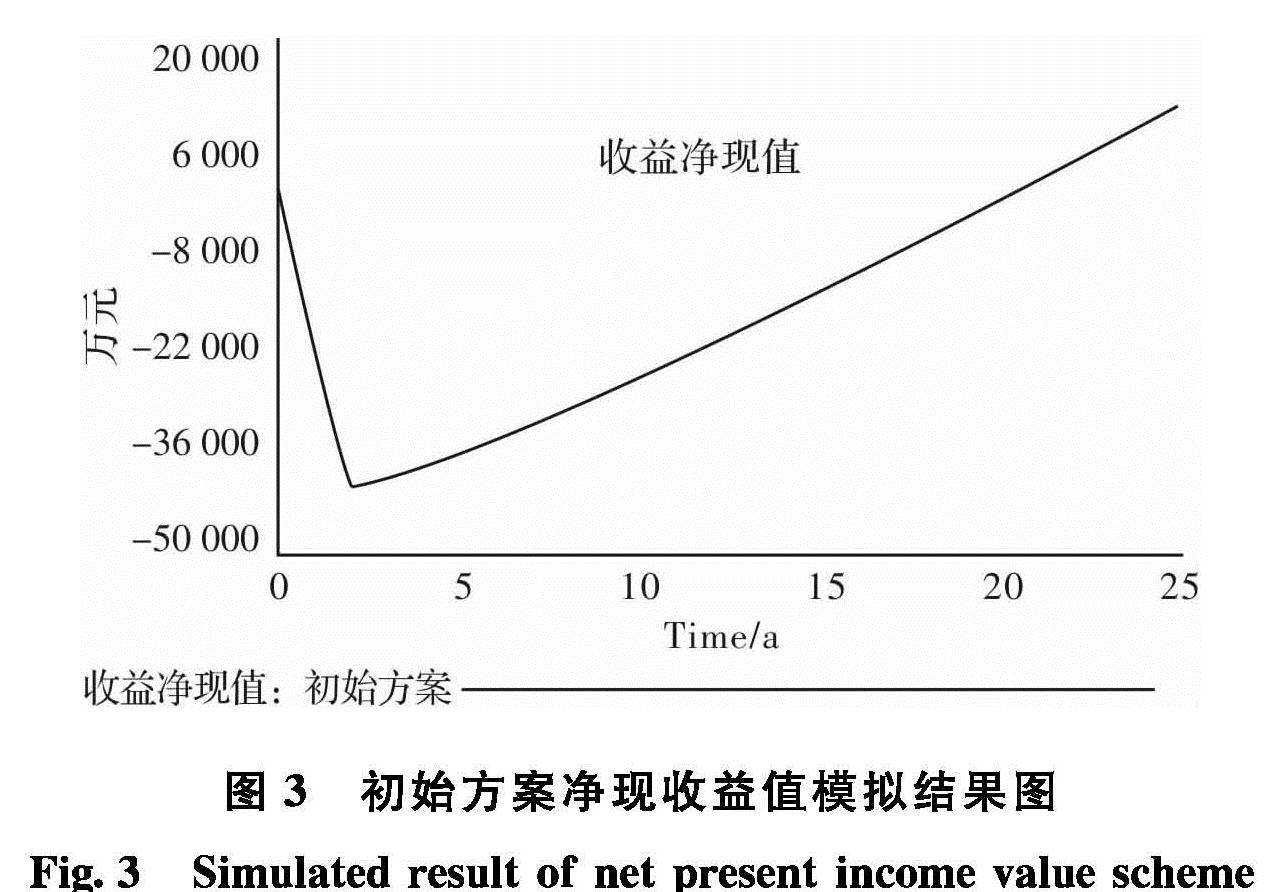

运用Vensim DSS软件对该项目初始方案的收益净现值进行模拟,模拟结果如图3所示:

图3 初始方案净现收益值模拟结果图

Fig.3 Simulated result of net present income value scheme

由模拟结果可知此项目初始方案的动态投资回收期约为20.76年,此时的年均财政补贴金额为4 038万元,在25年的特许期年内的净现值为11 200万元,经计算此方案的实际利润率为10.1%.这说明社会资本方所获得的经济收益显然高于合理水平,这也会损害到政府方、入廊管线单位方以及社会公众的利益,不利于项目多目标规划的的实现.由于在综合管廊PPP项目的系统动力学模型中使用者付费、特许期和年合理利润率等因素都会影响财政补贴,故需要对其进行联动调整,进而求出最符合当前特许期的收益模型.

3.4 使用者付费与财政补贴联动调整分析

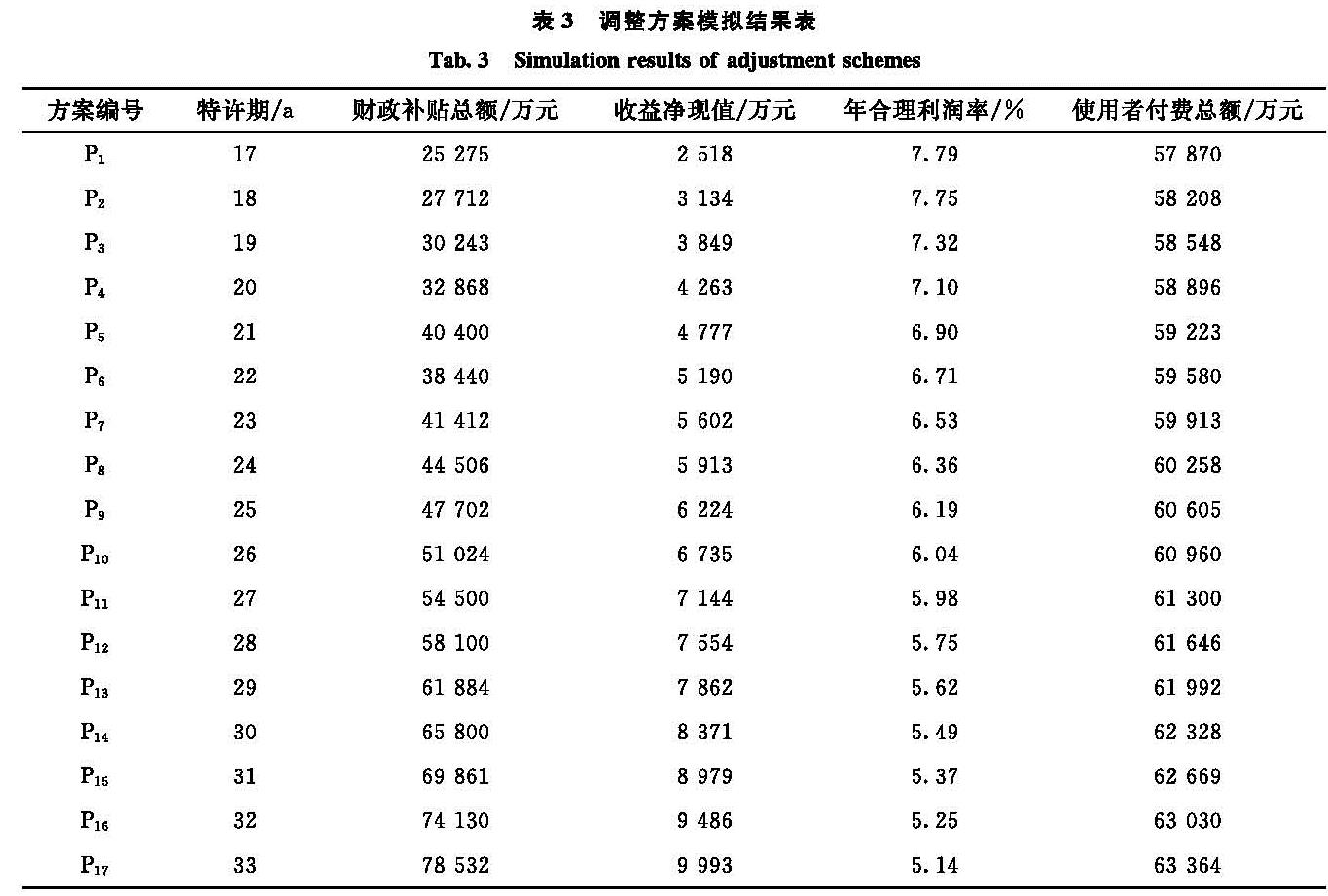

在进行系统动力学特许价格与财政补贴联动调整模拟时,根据1.2中构建的多目标规划目标函数与约束条件,测算不同的使用者付费、财政补贴和项目收益净现值在17到33年的特许期长度下的调整方案以及其对应的模拟计算结果如表3所示:

表3 调整方案模拟结果表

Tab.3 Simulation results of adjustment schemes

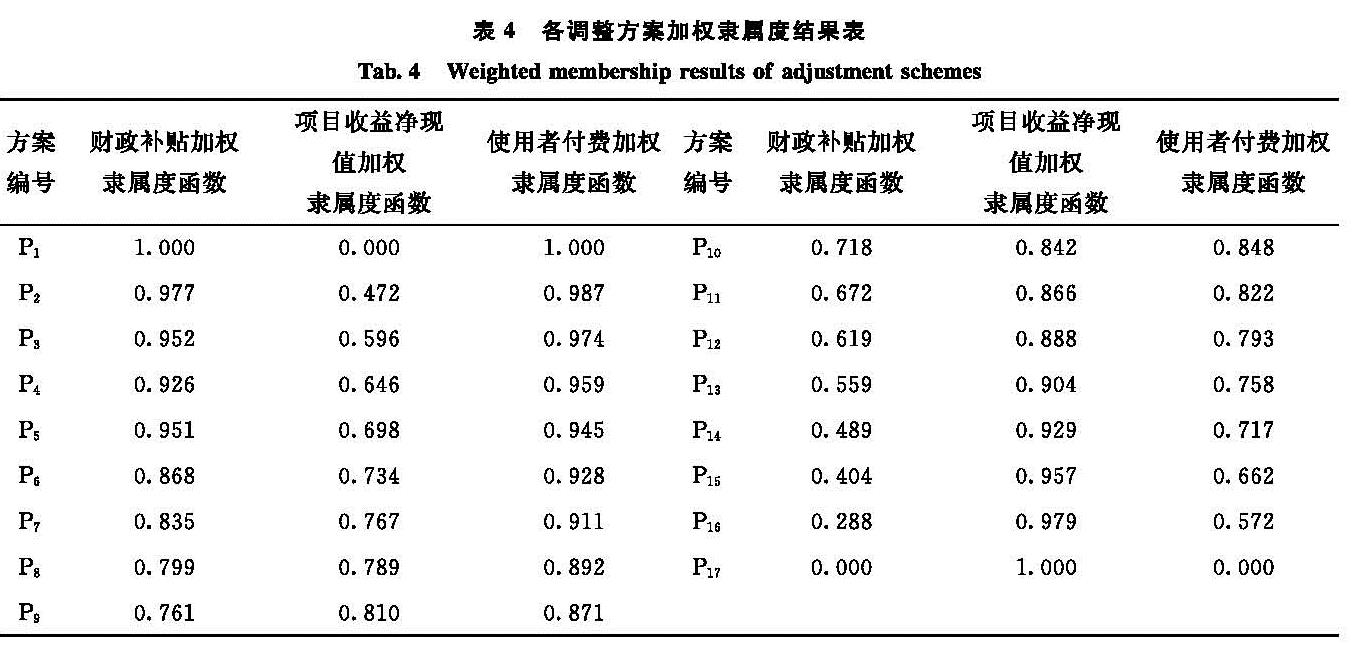

分别计算每个调整方案的max-min隶属度函数,如在财政补贴指标下,调整方案P1的隶属度为a11=(78 253-25 275)/(78 253-25 275)=1.000.

在净现值指标下,调整方案P1的隶属度为a12=(2 518-2 518)/(9 993-2 518)=0.000.

在使用者付费评价指标下,调整方案P1的隶属度为a13=(63 364-57 870)/(63 364-57 870)=1.000.

根据2.2中构建的多目标评价方法,与之前确定的多目标规划中的财政补贴、项目收益净现值和使用者付费评价指标的权重,可得各调整方案在此三个指标下的加权隶属度函数计算结果如表4所示:

表4 各调整方案加权隶属度结果表

Tab.4 Weighted membership results of adjustment schemes

z*=max1≤i≤17min1≤j≤3[(fij)]

=max1≤i≤17min1≤j≤3{1.000 0.986 0.971 0.955 0.970 0.918 0.897 0.874 0.849 0.820 0.788 0.750 0.705 0.651 0.580 0.473 0.000

0.000 0.607 0.708 0.748 0.787 0.814 0.838 0.854 0.869 0.892 0.908 0.924 0.935 0.952 0.971 0.986 1.000

1.000 0.969 0.936 0.902 0.868 0.830 0.793 0.752 0.709 0.661 0.613 0.559 0.500 0.434 0.356 0.247 0.000}

=max1≤i≤17{0.000 0.607 0.708 0.748 0.787 0.814 0.793 0.752 0.709 0.661 0.613 0.559 0.500 0.434 0.356 0.247 0.000}

=0.814

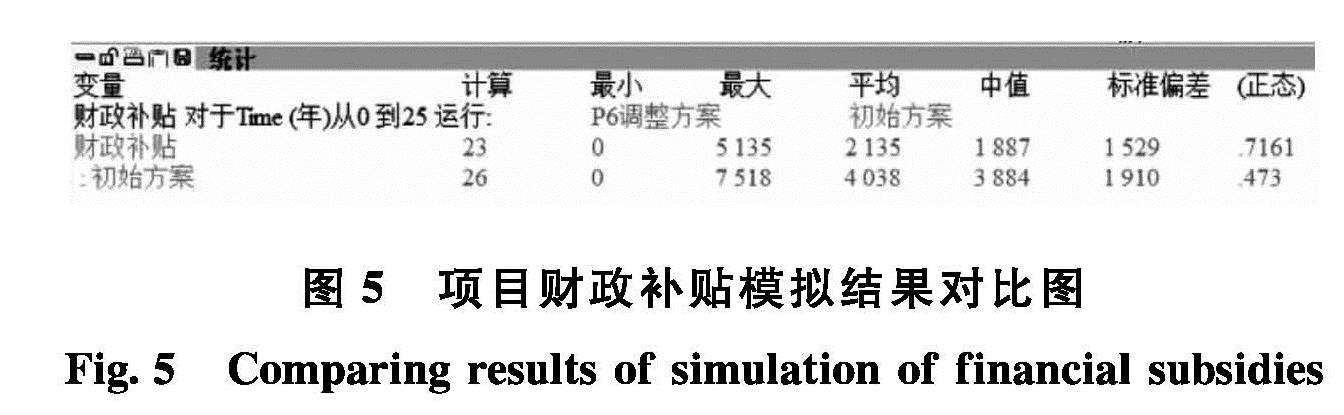

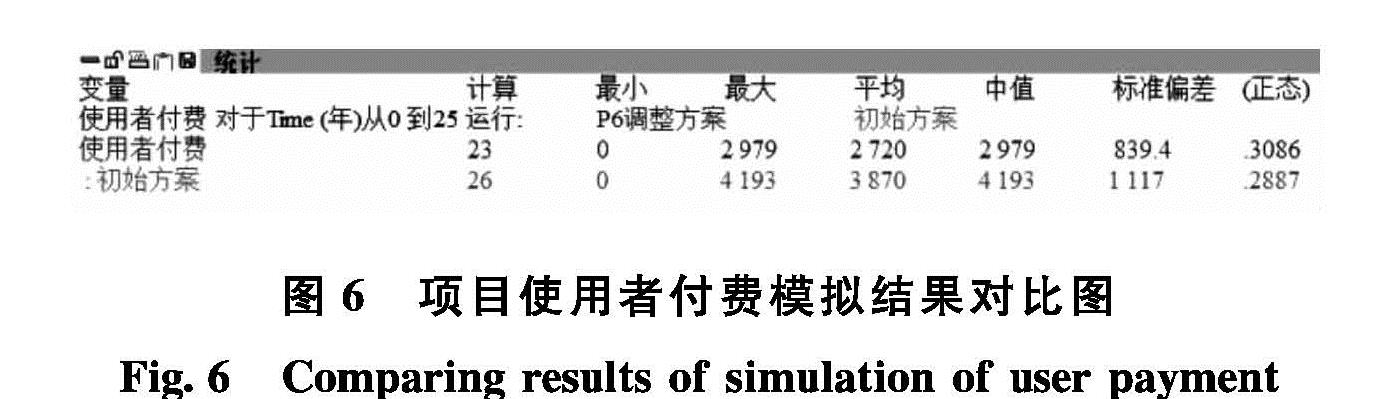

根据2.2中多目标规划模型的目标函数计算可得,调整方案P6为该评价体系下的最优调整方案.此时项目在22年的特许期内的净现值为5 190万元,财政补贴总额为38 440万元,使用者付费总额为59 580万元.对比最优调整方案P6与初始方案的收益净现值、财政补贴和使用者付费结果如图4、图5和图6所示:

图4 项目收益净现值模拟结果对比图

Fig.4 Comparing results of NPV simulation of project income

图5 项目财政补贴模拟结果对比图

Fig.5 Comparing results of simulation of financial subsidies

图6 项目使用者付费模拟结果对比图

Fig.6 Comparing results of simulation of user payment

3.5 实证分析结果

由以上三图可知,相较于初始方案,调整方案P6的年均财政补贴与年均使用者付费分别减少了1 218万元与614万元,而项目的收益净现值减少至5 190万元,经计算此方案下社会资本方的年合理利润率为6.71%,略低于预测水平.但是此调整方案的特许经营期为22年,较短的特许期长度也使得社会大众的利益得到一定程度的保障,缓解了地方政府与管线单位的支付压力,有利于综合管廊作为准公益性公共基础设施的社会效益的实现.故此调整方案对于实际项目的操作有一定的指导意义.